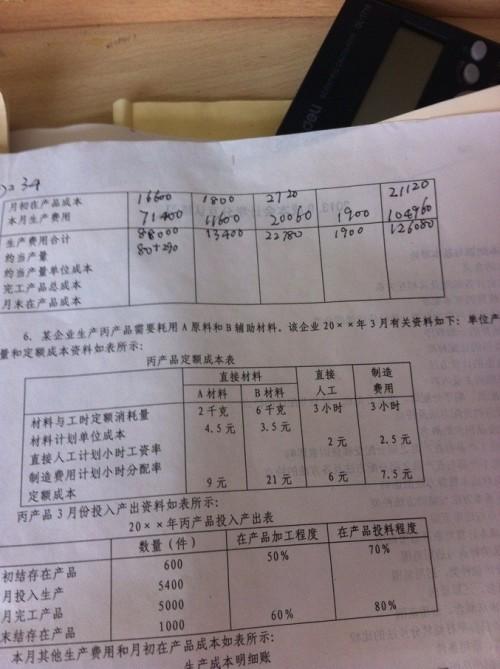

在制造业中,常常需要将原材料和加工费用在不同产品之间进行分配。其中,约当产量比例法是一种常用的方法。这种方法主要用于计算完工产品和在产品的原材料费用和各项加工费用。

如果原材料在生产开始时一次性投入,那么完工产品和月末在产品的原材料费用可以根据它们的数量比例进行分配。此时,投料程度是100%,在产品数量可以直接与完工产品数量相加。而对于完工产品和月末在产品的各项加工费用,则应按约当产量比例进行分配。分配公式如下:

在产品约当产量 = 在产品数量 × 完工百分比(或完工率)

某项费用分配率 = 该项费用总额 ÷(完工产品产量 + 在产品约当产量)

完工产品该项费用 = 完工产品数量 × 费用分配率

在产品该项费用 = 在产品约当产量 × 费用分配率 = 费用总额 - 完工产品费用

然而,如果原材料不是一开始就全部投入,而是在生产过程中随着每个工序的进行而陆续投入,且在每个工序开始时一次性投入,那么原材料费用的分配也需要按照约当产量比例法进行。这时,我们需要根据各工序的原材料消耗定额来计算分配原材料费用的完工率(或投料率)。

采用约当产量比例法进行费用分配时,需要对在产品的约当产量进行正确计算。这其中,完工程度的测定是一项关键步骤。完工程度的计算方法主要有两种:一种是平均计算法,即将所有工序的完工程度一律视为50%;另一种是各工序分别测定法,即按照每个工序的累计工时定额占完工产品工时定额的比率来计算,其中每个工序内各件在产品的完工程度可以按平均完工50%计算。其计算公式为:

某工序在产品完工率 = (前面各工序工时定额之和 + 本工序工时定额 × 50%)÷ 产品工时定额

通过这样的方法,我们可以更准确地计算出在不同产品之间的原材料和加工费用的分配,从而更好地管理生产过程并提高生产效率。

免责声明:本文由用户上传,如有侵权请联系删除!